報稅季又來臨了!當你手上有長期投資的股票領了不少股利股息時

開心領到股利收入之外,這也是屬於個人所得,必須要繳稅的

換句話說,只要你領有股利收入,就需要面臨繳稅的問題

那麼,股利所得稅要怎麼計算才能省最多的稅呢?

股利所得報稅該選擇合併好?還是分開計稅比較好?

投資人必讀!一次看懂2023年股票股利課稅方式

本篇要介紹的是關於投資獲利所需面對的成本與稅金

投資股票到底有哪些稅要繳?有什麼方法可以節稅?

2023股利所得課稅新制、海外所得課稅如何計算

已經有投資獲利的朋友要看,還沒開始投資的朋友更要看!(才會懂將來如何避稅)

最後更新時間:2023/4/30

🔖前言:

前面三篇介紹了如何報稅、2023報稅新制重點及2023信用卡繳稅回饋比較

如果還沒看過的朋友可以去看看!希望對大家今年報稅有所幫助😊

想了解2023報稅新制,不懂綜合所得稅怎麼算?

可閱讀:【2023報稅重點】一次看懂7大報稅新制!綜合所得稅怎麼算與節稅小技巧

可閱讀:【2023報稅重點】一次看懂7大報稅新制!綜合所得稅怎麼算與節稅小技巧

想了解2023信用卡繳稅哪張回饋最多?

可閱讀:【2023信用卡繳稅比較】各家銀行信用卡繳稅優惠一覽表!

想了解報稅方式哪種好?如何快速報稅

可閱讀:【2023報稅方式】教你5分鐘如何快速報稅完整流程步驟

[lwptoc toggle=”0″ labelShow=”文章快速導覽”]

投資獲利也要繳稅的基本觀念

投資獲利後,就會牽涉到要如何報繳稅金,利息所得為綜合所得稅的收入之一。

投資主要獲利來源為「利息收入」及「買賣價差所得(資本利得)」

在我國相關法規定中,目前所得稅方面停止課徵證券交易所得,

也就是買賣「國內」公司股票、債券的價差獲利不計入綜合所得中

🔺這裡需特別注意,僅有國內證券交易所得不計入所得稅,

國外的資本利得是會列入海外所得課稅的。(海外所得課稅下面會說明)

目前政府對金融商品的課稅,主要是針對「利息所得」而非「交易所得」

以買賣基金、債券等金融商品為例,買賣交易的獲利並不會被課稅,只有領取配息時會被課稅。

而利息收入則須計入綜合所得稅,利息所得包含:

股票股利、公債、公司債、金融債券、各種短期票券、基金配息、銀行存款及其他貸出款項利息之所得等

投資股票要繳3種稅

投資股票買賣交易要手續費,就算股票放著不動領股利,也要被政府課徵所得稅,還有哪些是要被收取與繳納的稅金呢?

投資股票要繳的稅可分為3大項:

1️⃣證交稅(證券交易稅):賣出股票時要繳交易額的0.3%證交稅給政府(現股當沖目前優惠為0.15%)

| 當沖交易的證交稅稅率從原本的千分之3↘️降為千分之1.5,實施優惠延長至2024年12月31日止 |

▶專注買好股票,長期投資領股利,就可以節省證交稅

2️⃣二代健保補充保費:二代健保費股利所得超過2萬元以上,還須扣取1.91%二代健保費

▶海外所得不會被扣二代健保補充保費:ADR、KY股(F股)

3️⃣股利所得稅:目前我國股利所得分為合併計稅與分開計稅兩種方式擇優申報

- 合併計稅:股利所得併入綜合所得總額課稅,按股利收入8.5%計算可抵減稅額,最高8萬元

- 分開計稅:股利所得按28%稅率分開計算應納稅額,再由納稅義務人合併報繳

所以投資股票的人常說自己一次被扒三層皮,

要負擔價格波動的虧損風險、交易要證交稅、領股利也要所得稅,真是萬稅萬稅萬萬稅!

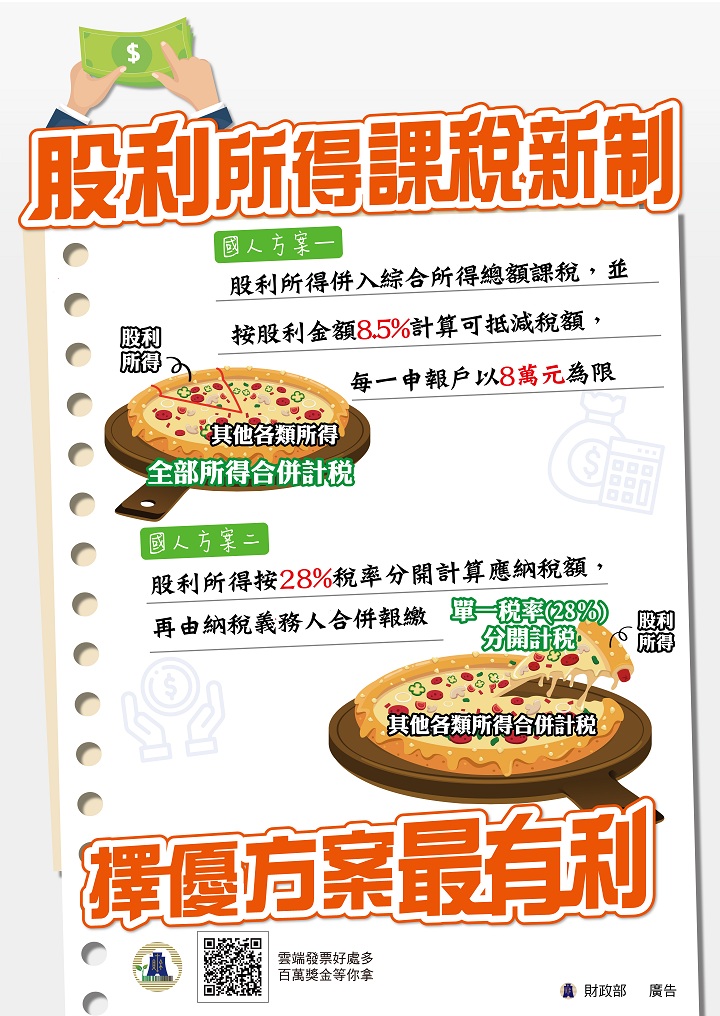

2023股利所得課稅新制

從2019年起適用股利課稅新制,採二擇一擇優報稅,可選擇合併所得稅計算或單一稅率28%分開計稅!

▲圖片來源:財政部

股票投資者參與了當年度的除權息,就會領到現金股利和股票股利,

現金股利可以直接計算,股票股利依每股10元來計算所得

只要股利所得在94萬元以下就有機會全額抵扣並獲得退稅,

現在來看看兩種計算稅務的方式吧!

- 合併計稅:是指將股利所得併入綜合所得稅總額課稅,扣除免稅額與相關扣除額後,

再扣除股利的8.5%就等於實際要繳納的稅金,最高折抵8萬元 - 分開計稅:是指將股利所得不計入綜合所得稅總額課稅,

先計算出總所得的應納稅額,再加上股利的28%分開計算,等於實際應繳納的稅金。

一次看懂股票當沖新制

證交所、櫃買中心自2021年8月27日起正式實施當沖警示新制,

符合2大條款當沖比率高的股票列為注意股(警示股):

1.最近6個交易日,當沖成交量佔總成交量比率超過60%

2.當沖成交量佔該日總成交量比率超過60%

處置股延長被關12天(注意股+當沖比重6成):

連續3個營業日(因近6個交易日累計漲跌逾32%)或連續5個營業日(因近6個交易日累計漲跌逾25%等條件)列注意股,

當沖比重又達6成,將進一步被列處置股,處置期間由10天延長為12個營業日,比一般處置股多兩天。

- 當沖比過高只會被列注意股票,不會直接被列為處置股

- 台股警示制度有注意股票與處置股票兩種,會先列入注意股票,如果注意股票還是漲跌幅度大,才會列為處置股票

- 列為注意股票者維持正常交易,列為處置股票者就要5分鐘或更長時間撮合一次,處置期間10天

- 列為處置股票又同時當沖比超過60%,才會把處置期間由10天延至12天

- 股票異常過程:正常股➡️注意股➡️處置股

什麼情況會列注意股票?

因股價劇烈漲跌、交易量或週轉率過高等交易異常,被證交所列為「注意」,此時還不會有任何動作,但如果持續異常,將有可能進行處置股票。

處置股票

為避免人為過度操作,被列為「處置」者,將變更交易條件,例如5分鐘搓合一次,以替該檔股票降溫。

股利所得稅計算合併好還是分開好?

股利所得稅到底是要選分開還是合併好呢?

可以從兩個關鍵來看,第一是收入適用的稅率級距,第二是股利收入高低

有在投資股票的人,建議先經過試算,來選擇有利於自己的方式報稅喔!

📈股利合併計稅與分開計稅的差別一覽表 | ||

| 合併計稅 | 分開計稅 | |

| 1️⃣將股利所得併入綜合所得總額當中計算應納稅額 2️⃣按綜合所得稅級距稅率計算 3️⃣股利所得的8.5%可抵免稅額或各項扣除額, 股利可抵減稅額最高為8萬元 4️⃣8萬元除8.5%,得出金額為941,176元, 亦即股利收入在94萬以下併用合併計稅,能全額抵扣上限8萬元,若股利可抵減稅額高於應繳納金額,就可以退稅 5️⃣通常適用於散戶 🔺適用稅率20%以下,採合併計稅較有利 | 1️⃣將股利所得按28%的稅率計算 2️⃣再與綜合所得計算應納稅額相加,兩者合併報繳 3️⃣不可抵免稅額或各項扣除額 4️⃣通常適用於大戶 🔺適用稅率30%以上,採分開計稅較有利 | |

| 適用對象 | 小資族、一般投資人 | 大股東、高收入族群 |

股利分開計稅和合併計稅兩種算法不一樣,抵扣方式也不同,

股利所得稅報稅時,要怎麼判定要用哪種計稅方式,馬上算給你看!

教你股利所得稅怎麼算的方法

📈股利所得稅合併計算公式

(薪資所得+股利所得-免稅額-標準扣除額-薪資扣除額)x稅率-累進差額-(股利所得x8.5%)=應納稅額

📈股利所得稅分開計算公式

①(薪資所得-免稅額-標準扣除額-薪資扣除額)x稅率-累進差額

②再加上股利所得x28%=應納稅額

⚠️注意:股利所得不是儲蓄投資特別扣除額,因此不可將儲蓄投資扣除額納入扣除

111年度綜合所得稅課稅級距表(2023年報稅適用) | ||

| 綜合所得淨額 | 稅率 | 累進差額 |

| 0~560,000(56萬元以下) | 5% | 0 |

| 560,001~1,260,000(56萬1元~126萬元) | 12% | 39,200 |

| 1,260,001~2,520,000(126萬1元~252萬元) | 20% | 140,000 |

| 2,520,001~4,720,000(252萬1元~472萬元) | 30% | 392,000 |

| 4,720,001以上(472萬元以上) | 40% | 864,000 |

範例1:單身上班族娜娜,分別有以下幾種情境

| 年收入 | 股利收入 | 合併計稅 | 分開計稅 |

| 50萬 | 20萬 | (50萬+20萬-42.3萬)x5%–(20萬x8.5%) =13,850-17,000=–3150元(可退稅) ✅優 | (50萬-42.3萬)x5%=3,850 股利20萬x28%=56,000 3,850+56,000=59,850元 |

| 100萬 | (50萬+100萬-42.3萬)x12%-39,200-(100萬x8.5%) =90,040-80,000=10,040元 ✅優 | (50萬-42.3萬)x5%=3,850 股利100萬x28%=280,000 3,850+280,000=283,850元 | |

| 100萬 | 80萬 | (100萬+80萬-42.3萬)x20%-140,000-(80萬x8.5%) =135,400-68,000=67,400元 ✅優 | (100萬-42.3萬)x12%-39,200=30,040 股利80萬x28%=224,000 30,040+224,000=254,040元 |

| 150萬 | (100萬+150萬-42.3萬)x20%-140,000-(150萬x8.5%) =275,400-80,000=195,400元 ✅優 | (100萬-42.3萬)x12%-39,200=30,040 股利150萬x28%=420,000 30,040+420,000=450,040元 |

範例2:熱衷於投資股票高收入單身阿凱,分別有以下幾種情境稅

| 年收入 | 股利收入 | 合併計稅 | 分開計稅 |

| 200萬 | 500萬 | (200萬+500萬-42.3萬)x40%-864,000-(500萬x8.5%) =1,766,800-80,000=1,686,800元 | (200萬-42.3萬)x20%-140,000=175,400 股利500萬x28%=1,400,000 175,400+1,400,000=1,575,400元 ✅優 |

| 1000萬 | (200萬+1000萬-42.3萬)x40%-864,000–(1000萬x8.5%) =3,766,800-80,000=3,686,800元 | (200萬-42.3萬)x20%-140,000=175,400 股利1000萬x28%=2,800,000 175,400+2,800,000=2,975,400元 ✅優 | |

| 400萬 | 200萬 | (400萬+200萬-42.3萬)x40%-864,000-(200萬x8.5%) =1,366,800-80,000=1,286,800元 | (400萬-42.3萬)x30%-392,000=681,100 股利200萬x28%=560,000 681,100+560,000=1,241,100元 ✅優 |

| 600萬 | (400萬+600萬-42.3萬)x40%-864,000-(600萬x8.5%) =2,966,800-80,000=2,886,800元 | (400萬-42.3萬)x30%-392,000=681,100 股利600萬x28%=1,680,000 681,100+1,680,000=2,361,100元 ✅優 |

🔺總結以上來看,如果只有股利收入的人,合併計稅是最有利的,

而如果是年薪收入不高的小資族、股利收入不算高的一般投資人,建議也用合併計稅比較有利,

至於高收入族群、大股東,以分開計稅則較優,

不管個人所得或股利所得多少,最終還是要實際試算並以實際申報結果為主喔!

存股族必看!投資股票節稅4大招

看完這些零零總總的數字後,是不是覺得很心痛呢?尤其股利所得對個人報稅時影響最大

在這裡提供4種方法給股票族可以合理節稅:

<第一招> 分散股利所得

<第一招> 分散股利所得

夫妻收入不同,其中一人若是用較高的稅率級距,可利用夫妻贈與免稅的規定,

將部分高股息的股票贈與給所得稅率級距較低的配偶

由於現在夫妻所得可分開計稅,就能透過贈與達到節稅的效果

🔺簡單來說,就是夫妻共同申報時,將股票贈與列到所得較低的一方

<第二招> 除權息前出售股票

投資股票的股利所得為應稅所得,也可以考慮透過除權息前賣出,

除權息後買回,將應稅的股利所得轉換為免稅的證券交易所得

不過,除權息前出售股票,也有價差損失的風險,以及交易成本提高的副作用,

因此可以觀察配息的公司,依股東可扣抵稅額比率高低,來決定是否參加除權息,

若比率高於綜所稅稅率就可以參加,較低就可考慮出售

🔺把股利所得變成證券交易所得可以免稅,之後再買回來就OK,

但要注意,當該股票的「可抵扣稅率」高於「綜所稅率」時,就不適用喔~

<第三招> 投資KY股

KY公司是指登記在開曼群島的公司,然後到台灣掛牌上市,

所以KY股所配獲的股利是屬海外所得,若你的最低稅負僅有海外所得,

且年度股利所得在670萬元以下的話,就可以不用申報,也不用繳納二代健保補充費

(相信一般老百姓要超過670萬應該是蠻難的啦…)

🔺要注意有幾檔被美國國稅局認定為美國公司的KY股,

就要小心被美國追稅,一繳就是30%,所以投資KY股前,要注意一下該股票是否能節稅哦!

<第四招> 投資個股期貨

如果繳納所得稅高於投資股票扣抵稅額,可選擇賣出股票、買進個股期貨來參與除權息

買進個股期貨的好處,是不必繳納二代健保費,也可以節稅

當然也可直接參與除權息,領取退稅

此外,在交易成本方面,證交稅為千分之3,但期交稅僅10萬分之2,相對低廉許多,

因此是小額投資人可以考慮的投資方式之一。

🔺股票期貨節稅好處是參加除權息,權息完全歸投資人所有

投資人如果研判公司業績會持續成長,也可以不變應萬變,

避免不小心賠了差價,但個人綜所稅就無法節稅了

海外所得課稅項目與計算的方法

要注意海外的所得也是需要課稅的,但什麼是海外所得呢?

與國內所得課稅方式有什麼不一樣?一起來了解看看吧!

國內所得與海外所得課稅的差異

💰國內所得:是指個人在中華民國境內設有戶籍,且居住合計滿31天或居住合計在1天以上未滿31天

其生活及經濟重心在中華民國境內者,計入的所有所得如台灣股市中的股利股息、租金收益等等。

💰海外所得:是指非中華民國來源所得及香港澳門來源所得,也就是為「台灣及大陸地區以外之所得」

海外所得全年未滿100萬者不用計稅,超過100萬元以上則應全數計稅,

如海外公司給付的薪資、投資美國股市所賺到的股利股息、境外基金等。

🔺特別注意,在中國大陸的所得並非海外所得,大陸地區來源所得需併入台灣地區來源所得申報

海外所得是計入基本所得額,也就是最低稅負制,海外所得和基本所得額的申報有一定門檻,

只要未超過綜合所得稅的一般所得稅額,也不須多繳稅

如何分辨哪種是大陸所得,哪種是海外所得?

1️⃣海外所得來自於投資境外基金、ETF、股票、美股、海外債券、連動債等商品交易利得或配息,

若是國內投信發行之海外基金於配息時也會於通知書中說明。

2️⃣大陸所得來自於透過滬港通或深港通投資大陸股票等資本利得和股息,

若是國內投信發行之海外基金,其以投資大陸標的收益來配息也是大陸所得

大陸所得須併入台灣地區來源所得申報綜所稅。

哪種基金是海外所得?需要計稅的基金有哪些?

依基金註冊地分為「境內」、「境外」,境外基金不論是資本利得或利息收入皆屬於海外所得

而註冊在境內基金,比如台灣,資本利得不課稅(上文有提及,我國不課徵證券交易所得稅)

利息收入則需看投資標的的地區,海外地區則會計入海外所得。

💎境外基金:配息、資本利得須都計入海外所得

💎境內基金投資海外標的:只有配息時計入海外所得

直接投資海外的ETF、美股、債券等,就如同境外基金,買賣所得的資本利得的都是要課稅的

海外所得課稅的方式

海外與國內所得報稅最大差異就是海外所得是透過最低稅負制來課稅,但不是有海外所得都要課稅

🔹如果全年海外所得未滿100萬元則海外所得不需要納入計算

🔹如果全年海外所得超過100萬元,要再加入基本所得額,如年金保險給付或人壽保險、綜合所得淨額等

只要未滿670萬元者,就沒有繳納基本稅額的問題

海外所得超過100萬,計入基本所得額

情況1:海外所得雖超過100萬,但小於免稅額670萬元

👉和一般所得比較,以金額較高者來繳稅

情況2:海外所得不只超過100萬,更高於免稅額670萬元

👉超過部分繳納20%稅款

🔺當基本稅額小於一般所得稅額,則也沒有繳納基本稅額的必要

不過若基本稅額大於一般所得稅額,這時就需要按不足的金額來進行繳納

這便是海外與國內所得課稅最大的差異,至於到底該繳多少稅還是得經過仔細計算才行

海外所得課稅如何計算?

海外所得100萬以下免稅,有670萬免稅額

海外所得課稅的申報規則:

🔹個人海外所得達100萬元以下不用計入基本所得額,但100萬以上就要計入

🔹基本所得額有670萬的免稅額,但基本所得包含了國內+海外所得+海外保單+海外投資等,並不是只針對海外所得

🔺基本所得不超過670萬海外所得不必繳稅,若超過670萬,則需依所得稅率20%課稅

| 今年申報111年度所得稅時,未上市櫃股票交易將計入最低稅負課稅, 即為個人「境內外」所得減去 670 萬免稅額後,適用20%稅率。 ✱若屬高風險新創企業,且交易時公司設立未滿5年,可免計入課稅 |

海外所得課稅計算3步驟與流程:

計算步驟①:各種收入加總算出基本所得額

基本所得額,包含有5種收入合計:

1️⃣按所得稅法計算之綜合所得淨額

2️⃣海外所得

3️⃣受益人與要保人不同之人壽保險及年金保險給付

4️⃣私募基金受益憑證交易所得

5️⃣非現金捐贈扣除額

只要超過100萬海外所得,就要計算是否需要補繳

只要超過100萬海外所得,就要計算是否需要補繳

舉例:綜合所得500萬+海外所得500萬+保險受益1000萬=基本所得額合計2000萬

🔺必須注意的是:

所得的認列是以「發生的時間點」為準,而不是看「匯回的時間點」,申報並不等於要繳稅

因此,比如你去年的海外所得帳面獲利100萬,今年即使沒有匯回台灣,也應該要申報。

計算步驟②:套用公式算出基本稅額

海外所得課稅公式:(基本所得額-免稅額670萬元)*20%=基本稅額

舉例:高先生國內綜合所得500萬、海外所得500萬、海外保單500萬,基本所得為1500萬

(1500萬-670萬)*20%=166萬元稅額

計算步驟③:基本稅額與綜合所得稅取大者

基本稅額如果大於原本已繳的綜所稅,就要補稅

例如:原本綜所稅繳了100萬,但是,納入海外所得後的基本稅額是366萬,就要再補稅266萬

其中,如果有一些海外的稅額是已預扣的,就可以從需要補繳的額度裡面扣除。

注意投資獲利的成本與稅金

當我們無論在進行股票投資、基金布局、期貨外匯買賣時,

別忘了要將稅金成本計算進去喔,這點是大家最容易忽略的事情

稅金是投資環節的重要一環,屬於成本的計算概念,

投資時投入的購買成本、利息成本與稅金,

別因為金額小就忽略了,這都會影響投資獲利的數字,影響投資報酬率

比如投資配息型基金,假設那年基金沒有賺錢,則還是會有固定配息沒錯,

但配息型基金的配息是會扣除基金淨值的,加上配息會納入稅款,

導致對於投資人相當不划算,因此,投資前也要思考獲利後的稅金。

在比較投資獲利時,以「稅後淨報酬」來計算才是最精準的

以股票為例:

①林先生一次買賣股票賺了10萬,繳交2次證交稅0.3%,

共要繳交600元給政府,稅後淨報酬率99,400元。

②林先生領股利賺了1000萬,以分開計算的稅率28%來說,

要繳交280萬元給政府,再扣取二代健保1.91%,稅後淨報酬只剩700.9萬元。

不要小看政府所編列的各式扣除額與減免項目,反而是要好好善用這些項目,

只要仔細思考往往能幫助許多人減少經濟負擔。

🔺最後更要提醒讀者們可別誤信眾多可以逃稅或節稅的方式,

一旦錯用反而會弄巧成拙造成更大的麻煩出現,

所以採用正當的節稅方法才是最好的辦法!

✨總結

投資獲利後需要繳稅,但只要能好好善用合法節稅的方式

並搞清楚投資賺錢要面對的稅金,其實節稅並不難

請記得繳稅是義務,不要學有錢人逃稅喔!

看完這篇一定要知道的3件事

1、投資股票的成本有手續費0.1425%、賣出股票證交稅0.3%、

二代健保費1.91%、以及最重要的股利所得稅

存股族可要好好仔細精算稅後淨報酬

2、股利課稅方式為為合併計稅與分開計稅二擇一報稅,

合併計稅:與綜合所得總額一起算,按股利收入8.5%計算可折抵稅額,最高8萬元

通常適用所得稅率20%以下、一般投資人較有利

分開計稅:股利所得按28%稅率分開計算應納稅額

則適用所得稅率30%以上、大股東較優

建議先經過試算,來選擇有利於自己的方式報稅喔!

3、海外所得是透過最低稅負制來課稅,但不是有海外所得都要課稅

海外所得100萬以下免繳稅,基本所得不超過670萬海外所得不必繳稅

若超過免稅額670萬,則需依所得稅率20%課稅

今年報稅主題已全部結束啦,感謝您的閱讀!

希望對您報稅時有所幫助,將是我最大的榮幸

閱讀更多:沒錢繳稅怎麼辦?2023各大銀行繳稅貸款利率比較最低一次看!

以下文章能幫助您了解更多報稅的資訊

建議可以多加閱讀,讓自己成為理財高手唷~~

2023報稅懶人包完整攻略 2023報稅懶人包完整攻略 | |