又到了每年的5月報稅季節啦,就算不甘願,還是要忍痛乖乖繳稅喔

由於物價上漲,今年報稅所得稅免稅額及各項扣除額再加上稅率級距都有調高,讓全民減稅更有感省稅!

到底有哪些新制方案呢?報稅需要注意的細節是什麼?

報稅一定要看!2023年報稅新措施全攻略

小資女帶你快速了解2023報稅新制、改制之後所得稅怎麼算?基本生活費是什麼?差額算法?

最新所得稅級距、一次搞懂免稅額及標準/列舉/特別扣除額,報稅試算方法、2023報稅ptt和dcard心得

扶養親屬的條件、扶養親屬的報稅優惠、年收入多少不用繳稅?

以及如何節稅的小技巧,這篇2023報稅懶人包讓你輕鬆掌握報稅的要點!!

最後更新日期:2023/4/23

[lwptoc toggle=”0″]

2023報稅時間至5月31日止

根據財政部公布,2023年所得稅報稅時間為5月1日~5月31日,注意今年與往年不同,並沒有因為疫情而延長報稅時間

| 2023年綜合所得稅申報時間:5/1 ~ 5/31 |

防疫期間,為降低臨櫃報稅群聚的風險,建議進行網路/手機報稅,並利用多元方式繳稅

![]()

![]() 提醒納稅人一定要在5/31期限之前完成申報,以免被罰錢(最高滯納金10%)

提醒納稅人一定要在5/31期限之前完成申報,以免被罰錢(最高滯納金10%)

【2023報稅重點】一次看懂7大報稅新制|其他3大亮點總整理

今年(2023年)5月綜合所得稅申報最新稅法共有7項報稅新制的重點,

因應物價指數已達調升免稅額及扣除額門檻,綜所稅減稅紅包於2023年最大包,包含:

基本生活費調升、各項扣除額減稅優惠、課稅級距金額也一併調高、強化手機報稅功能等變動,

請大家報稅時要特別注意,趕緊來看看有哪些調整吧!

🆕2023年報稅重點懶人包 |

| 7項報稅新制 |

| 1.基本生活費提高19.6萬 2.免稅額提高9.2萬/滿70歲提高13.8萬 3.標準扣除額提高12.4萬/配偶提高24.8萬 4.薪資所得及身心障礙特別扣除額提高20.7萬 5.課稅級距金額調高 6.退職所得免稅額調高:一次領18.8萬/37.7萬、分期領81.4萬 7.醫事人員適用費用率調升118.75% |

| 新增3項便民服務 |

| 1.手機報稅3.0:新增「現金繳稅」、「申請延分期繳稅」 2.手機報稅稅額3萬以下可至超商現金繳款 3.網路報稅試辦「附件上傳」功能 |

<新制1.> 基本生活費提高19.6萬

今年申報111年度綜所稅每人基本生活費為196,000元,

從192,000元增加![]()

![]() 196,000元,較去年調高4000元,對家庭成員越多越省稅!

196,000元,較去年調高4000元,對家庭成員越多越省稅!

基本生活費上調後報稅可以省多少?以適用扣除基本生活費的一家4口來試算:

每人提高4000元x4=1.6萬,按適用稅率5~40%計算,可多省稅800元~6400元。

🔺只要「基本生活費總額」大於「免稅額+扣除額」,

基本生活費差額就能在綜合所得總額中予以扣除(後段會教學如何計算)

<新制2.> 免稅額提高9.2萬/滿70歲提高13.8萬

- 一般人免稅額從88,000元

調高到92,000元,增加4000元

調高到92,000元,增加4000元 - 年滿70歲以上(本人、配偶、受撫養直系親屬)免稅額從132,000元調高到138,000元,增加6000元

<新制3.> 標準扣除額提高12.4萬/配偶提高24.8萬

- 標準扣除額(單身)從120,000元調高到124,000元,增加4000元

- 標準扣除額(有配偶)從240,000元調高至248,000元,增加8000元

<新制4.> 薪資所得及身心障礙特別扣除額提高20.7萬

薪資所得特別扣除額及身心障礙特別扣除額從200,000元![]()

![]() 調高至207,000元,增加7000元

調高至207,000元,增加7000元

<新制5.> 課稅級距金額調高

各課稅級距稅率門檻也配合調整,今年報稅時將適用調高後的課稅級距金額(2022年薪98.3萬以下單身上班族稅率為5%):

- 5%稅率從0~54萬元調整為0~56萬元

- 12%稅率從54萬1元~121萬元調整為56萬1元~126萬元

- 20%稅率從121萬1元~242萬元調整為126萬元1元~252萬元

- 30%稅率從242萬1元~453萬元調整為252萬1元~472萬元

- 40%稅率從453萬1元以上調整為472萬1元以上

🔺稅率5%計算今年單身者至少可多省稅750元、雙薪夫妻可省稅1500元。

<新制6.> 退職所得免稅額調高:一次領18.8萬/37.7萬、分期領81.4萬

退職所得採一次領取者,定額免稅額從180,000元![]()

![]() 調高到188,000元,增加8000元,

調高到188,000元,增加8000元,

應計入所得未達362,000元![]()

![]() 調高到377,000元,增加15000元;

調高到377,000元,增加15000元;

採分期領取者,免稅金額由781,000元![]()

![]() 增至814,000元,增加3.3萬

增至814,000元,增加3.3萬

| 111年退職所得稅額計算方式 | |

| 領取方式 | 計稅方式 |

| 一次領 | 免稅:退休金總額低於「188,000元 × 年資」 |

| 半數課稅:退休金總額超過「188,000元 × 年資」,未達「377,000元 × 年資」 | |

| 全數課稅:退休金總額超過「377,000元 × 年資」 | |

| 分期領 | 「全年領取總額 – 814,000元」的餘額計入所得課稅 |

| 部分一次領、部分分期領 | 按比例依前2項方式計算 |

退休金試算舉例:

①一次領:老陳工作40年,領到一筆1000萬的退休金

退休金免稅額就是(18.8萬 × 40年)= 752萬

要繳的所得稅:(1000萬-752萬)÷2 = 124萬

②一次領:老陳工作40年,領到一筆1600萬的退休金

超過「377,000元 × 40年 」= 1508萬上限,則需全數申報

要繳的所得稅:(1508萬-752萬)÷2 +(1600萬-1508萬)= 470萬

③分期領:老陳一年共領84萬,(84萬 – 81.4萬) = 2.6萬將會計入所得稅;若一年領低於81.4萬則免稅

<新制7.> 醫事人員適用費用率調升118.75%

考量疫情對部分產業的影響,財政部連續三年祭出減稅措施,執行業務者收入費率,調增111年度適用費用率如下:

醫事人員:無條件直接適用118.75%計算

醫事人員(藥師、中醫師、西醫師、營養師、心理師等)的各項收入費用率將由去年的117.5%![]()

![]() 增至118.75%

增至118.75%

非醫事人員:符合條件按112.5%計算

非醫事人員(律師、會計師、建築師、補習班、幼兒園、養護院等),若是2022年收入總額較2019~2021年任一年度減少3成,費用率以112.5%計算

✱本項措施免申請,報稅時符合條件即可適用

❤️新增2大便民服務

除此之外,今年報稅也有2大亮點,包括手機報稅3.0以及證明文件可附件上傳免寄送國稅局

手機報稅3.0:新增「現金繳稅」、「申請延分期繳稅」

近年一推出用手機就可以報稅立馬大獲好評,只要打開瀏覽器,進入財政部電子申報繳稅服務網,點選「手機版」,確認資料後點一點3分鐘就報完稅!

今年再度優化手機報稅功能:增加現金繳稅和申請延期或分期繳稅2項功能

從功能完整度,手機申報基本已比照電腦報稅,只要一機在手,24小時隨時在家輕鬆完成報稅!

手機報稅稅額3萬以下可至超商現金繳款

今年若要使用手機報稅現金繳稅,可將繳款書列印出來,前往金融機構繳稅(郵局不代收),

若是稅額3萬元內可持「繳納單編號」到四大超商多媒體資訊機列印小白單至櫃台繳款,繳款方式更便利!

繳稅困難可申請延期或分期

如果你受到疫情影響,今年難以繳稅,可以申請延期最多1年或分期最多3年(或因財務困難可申請分期加利息繳稅)

延伸閱讀:

【2023報稅方式】如何用5分鐘手機報稅、行動電話認證流程教學

【2023報稅方式】如何用5分鐘手機報稅、行動電話認證流程教學

網路報稅試辦「附件上傳」功能

今年網路報稅(含電腦、手機)試辦附件上傳功能,若需檢具各項證明文件,可直接上傳,免繳交紙本資料至國稅局

透過網路完成申報上傳後,有應檢附資料就會出現「申報附件上傳」按鈕,依步驟操作即可輕鬆上傳!

![]()

![]() 試辦第一年注意:需拍照或掃描正本文件,每戶檔案大小限10MB、檔案不可加密、格式限JPG、PNG、PDF

試辦第一年注意:需拍照或掃描正本文件,每戶檔案大小限10MB、檔案不可加密、格式限JPG、PNG、PDF

網路報稅附件上傳教學懶人包

2023年綜合所得稅免稅額與各項扣除額

今年申報綜合所得稅,除了前述7項變動外,其餘規定皆與110年度相同

依照所得稅申報規定,結婚的第一年可以自行選擇要分開申報還是合併申報,但婚後第二年則是一律要合併申報

建議儘早開始整理報稅相關文件,以利申報作業的進行

以下表格為申報111年度綜合所得稅,所得基本稅額相關免稅額、扣除額等金額,提供給大家參考

111年度綜合所得稅免稅額與扣除額一覽表(2023年報稅適用) | ||

| 項目 | 金額 | |

| 免稅額 | 一般 | 92,000 |

| 年滿70歲以上(本人、配偶、受撫養直系親屬) | 138,000 | |

| 標準扣除額 | 單身 | 124,000 |

| 配偶 | 248,000 | |

| 列舉扣除額 | 捐贈 | 最高上限為綜合所得總額20% [給國防、勞軍、賑災、修護古蹟的政府機關相關捐贈,無金額上限,可以100%全額扣抵] |

| 烏克蘭捐贈列舉扣除無上限 | ||

| 保險費 | 24,000/人 [健保費無金額限制] | |

| 醫藥及生育費 | 無金額限制 [已有保險給付的部分,不得扣除] | |

| 災害損失 | 無金額限制 [已有保險賠償、救濟金的部分,不得扣除] | |

| 購屋借款利息 | 300,000/戶 [減除儲蓄投資特別扣除額後的餘額上限30萬,以1屋為限] | |

| 房屋租金支出 | 120,000/戶 [但申報有購屋借款利息者,不得扣除] | |

| 特別扣除額 | 薪資特別扣除額/薪資必要費用(擇一) | 207,000/限每項收入的3%(共9%) |

| 儲蓄投資特別扣除額 | 270,000 | |

| 財產交易損失 | 上限為當年度財產交易所得[3年內可抵] | |

| 身心障礙特別扣除額 | 207,000 | |

| 長期照顧特別扣除額 | 120,000 | |

| 幼兒學前特別扣除額 | 120,000 | |

| 教育學費特別扣除額 | 25,000 | |

| 基本生活費 | 基本生活費差額 | 196,000 |

| 公式 | ➀綜合所得淨額 = 所得總額–免稅額–標準/列舉扣除額(擇1)–特別扣除額–基本生活費差額 | |

| 基本生活費差額 = 基本生活費總額-(免稅額+標準/列舉+幼兒學前+教育學費+儲蓄投資+身心障礙+長期照顧) | ||

▲(單位:新台幣元)

標準扣除額🆚列舉扣除額選哪一個好?

標準扣除額🆚列舉扣除額選哪一個好?

「一般扣除額」有標準扣除額及列舉扣除額,只能擇一減除,標準扣除額不用檢附證明文件,單身者可直接扣除12.4萬,比較方便,而列舉扣除額則需要檢附文件才可扣除,報稅人可以試算哪一個較有利

列舉扣除額是什麼?

列舉扣除額主要分為6大項,除了房租支出和購屋利息只能擇一之外,其他只要有檢附文件、符合列舉標準,

基本上都可以列舉扣除,列舉扣除額的項目,多與平日生活開銷息息相關,有的甚至沒有金額上限,

只要這些列舉項目合計起來超過12.4萬,則選擇列舉扣除額較有利

例如:離鄉背井打拼的上班族,每個月可能要付1萬多的房租費,在列舉扣除額中,房租抵稅額度最高是12萬,

若又有保人身保險費,達到最高額度2.4萬,加起來有14.4萬,比標準扣除額還要高。

所以,該選哪一個來節稅,只要看你的列舉扣除額總計起來,

有沒有超過標準扣除額,就知道該選哪一個來節稅囉!

🔺今年列舉扣除額無變動,每個項目通常都需要檢附收據,

但是只要國稅局有相關資料,就不必特別把收據證明給國稅局(建議平時要保留好相關收據)

| 2023列舉扣除額一覽表 | ||

| 扣除額 | 條件/額度 | |

| 捐贈 | 慈善團體 | ▪對教育/文化公益/慈善機構(團體)捐贈,或成立/捐贈/加入公益信財產 ▪政府合法立案的機構(團體);非對價關係支出(對方無提供勞務) ▪上限為綜合所得總額20% ✓添香油錢、出資贊助蓋廟、教會奉獻 X安太歲、點光明燈、祭改、年費或入會費 |

| 運動員 | ▪透過教育部設置的「個人捐贈運動員專戶」捐贈 ①未指定:無金額限制②有指定:入當年度慈善團體捐贈上限 ✱捐給配偶或二親等以內親屬關係的運動員不可扣除 | |

| 政府機關 | ▪對政府捐獻,或有關國防、勞軍、古蹟維護捐贈 ▪核實認列,無金額限制 ✓ 政府設立的賬災專戶 | |

| 私立學校 | ▪透過財團法人私立學校興學基金會捐款 ①未指定:無金額限制②有指定:上限為綜合所得總額50% | |

| 政治獻金 | ▪對政黨、政治團體及擬參選人捐贈 ▪上限為綜合所得總額20%,且不超過20萬元 ▪個人對同一擬參選人最高10萬元 | |

| 保險費 | 人身保險費 | ▪含壽險、健康險、傷害險、年金險、工保險、就業保險、軍公教保險、農民保險、學生平安保險、國民年金保險 X產險(車險、火險、責任險等) ▪每人(以被保險人計算)每年上限24,000元 ✱被保險人與要保人必須在同一申報戶內 |

| 案例:甲是要保人,他的母親是被保險人,母親由弟弟申報扶養 ▶甲沒有申報扶養母親,不能扣除這筆保險費 ▶弟弟雖然申報扶養,但母親的保險費不是他支付,也不能扣除 | ||

| 全民健保費 | ▪含補充保險費 ▪核實認列,無金額限制 ✱以被保險人眷屬身分投保者,不必與被保險人在同一報戶內 | |

| 案例:甲是被保險人,他父親的健保依附在他身上,父親由弟弟申報扶養 ▶甲沒有申報扶養父親,不能扣除這筆保險費 ▶弟弟申報扶養,雖然父親的健保是以甲的眷屬身分投保,仍可以扣除 | ||

| 醫藥及生育費 | ▪付給公立醫院、全民健保特約醫院及診所、或經財政部認定會計紀錄完備正確醫院的醫療性質支出 ▪核實認列,無金額限制 ✓ 因身障裝配的聽器、義肢、輪椅等輔具;因牙病而作的鑲牙、假牙或齒列矯正的醫療費及器材費 X 美容牙齒矯正、預防例行性健檢;膳食費、看護費、交通費等 ✱已有保險給付的部分不可扣除 | |

| 災害損失 | ▪遭受不可抗力的災害如:地震、風災、火災、水災、蟲災等 ▪災後30日內檢附證明文件向當地國稅局報備並取得災損證,或提出能證明損失屬實的確實證據 ▪核實認列,無金額限制 ✱已有保險賠償、救濟金的部分不可扣除 | |

| 購屋借款利息 | ▪向金融機構借款辦理自用住宅購屋借款的利息支出 ▪房屋為納稅義務人、配偶或受扶養親屬登記所有 ▪課稅年度在該地址已辦妥戶籍登記 ▪供自住、無出租、非供營業或執行業務使用 ▪減除儲蓄投資特別扣除額後的餘額,每一申報戶上限30萬元 ✱每一申報戶以1屋為限 | |

| 房屋租金支出 | ▪在中華民國境內租屋所支付的租金 ▪供自住、無出租、非供營業或執行業務使用 ▪每一申報戶上限12萬元 ✱如果有「購屋借款利息」者,不可再扣除「房屋租金支出」, 若同時符合兩者,請自行計算可扣除金額後取高者申報 | |

| 2023特別扣除額一覽表 | |

| 扣除額 | 條件/額度 |

| 薪資特別扣除額/薪資必要費用(擇一) | ▪有薪資所得者:每人上限20.7萬元 ▪特定費用高於20.7萬可採核實減除:各項收入3%,共9% ✱僅適用職業專用服務費(治裝費)、進修訓練費、職業工具支出三類費用 |

| 儲蓄投資特別扣除額 | 金融機構存款利息、儲蓄性質信託資金收益(如基金配發利息):全戶上限27萬元 |

| 財產交易損失 | ▪出售房屋有財產交易損失者 ▪上限為當年度申報的財產交易所得 ▪各類所得分開計稅者,只能減除其個人的財產交易所得 ▪若無財產交易所得或扣除不足,可保留3個年度再扣除 |

| 身心障礙特別扣除額 | 領有身心障礙證明或精神衛生法第3條第4款規定的病人:每人20.7萬元 |

| 長期照顧特別扣除額 | 符合衛福部須長期照顧的身心失能者:每人12萬元 (家人自行照顧、聘用看護、送至照護中心、入住長照機構等) ✱同時符合身心障礙扣除資格者,共可扣除32.7萬元 |

| 幼兒學前特別扣除額 | 5歲以下子女(2017年以後出生):每人12萬元 |

| 教育學費特別扣除額 | 就讀國內外大專以上子女:每人上限2.5萬元 ✱已接受政府補助不可扣除 ✱就讀空中大學、空中專校及五專前3年者不可扣除 |

| 備註 | ✦薪資所得、儲蓄投資、幼兒學前:直接扣除,免附文件 ✦薪資必要費用、財產交易損失、身心障礙、長期照顧、教育學費:須檢附文件,但依稽徵機關提供查詢者免附 |

❌註:有下列情形之一者,不適用幼兒學前及長期照顧特別扣除額

1️⃣適用稅率在20%以上

2️⃣股利所得按28%稅率分開計稅

3️⃣基本所得額超過670萬元

2023年綜合所得稅課稅級距表|所得稅的計算方式

了解所得稅各項扣除額的金額後,接著就教大家怎麼計算綜合所得稅,

讓你知道自己今年是否需要繳稅,若要繳稅總共要繳多少稅金或退稅多少金額!

以下表格為申報111年度綜合所得稅課稅級距表,提供給大家參考

111年度綜合所得稅課稅級距表(2023年報稅適用) | ||

| 綜合所得淨額 | 稅率 | 累進差額 |

| 0~560,000(56萬元以下) | 5% | 0 |

| 560,001~1,260,000(56萬1元~126萬元) | 12% | 39,200 |

| 1,260,001~2,520,000(126萬1元~252萬元) | 20% | 140,000 |

| 2,520,001~4,720,000(252萬1元~472萬元) | 30% | 392,000 |

| 4,720,001以上(472萬元以上) | 40% | 864,000 |

| 公式 | ➁應納稅額 = 綜合所得淨額 X 稅率 – 累進差額 | |

▲(單位:新台幣元)

![]()

![]() 特別留意綜合所得淨額並非年收入,綜合所得淨額計算方式是以年收入減去免稅額及各項扣除額

特別留意綜合所得淨額並非年收入,綜合所得淨額計算方式是以年收入減去免稅額及各項扣除額

因此,每年申報所得稅時都需注意免稅額及扣除額的變動哦

🧮教你2023年所得稅試算方法:簡單二步驟

每年綜所稅是針對「去年所得」課徵,以2023年報稅為例,對應申報是2022年1月~12月的所得收入

第一步:計算綜合所得淨額

綜合所得淨額,不是真實所得收入,它是套用級距的標準,

利息所得與財產交易所得,這兩個容易被忽略,如果因外幣定存產生的匯差、利息收入,需要注意!

綜合所得淨額 = 所得總額–免稅額–標準/列舉扣除額(擇1)–特別扣除額–基本生活費差額

首先,減掉基本免稅額每人92,000元,再來,標準扣除額、列舉扣除額二選一扣除

如果你有符合一些特殊規定,例如扶養親屬身心障礙、家中有學齡幼兒,就可再減掉特別扣除額

🔺這裡要特別注意!基本生活費,並不是人人都能用,而是與政府規定的公式「比大小」

才能確定是否能扣除、能扣除多少,這一項扣除對於有家庭的人較為有利

第二步:計算應納稅額

當你按照第一步驟算出所得淨額後,直接對照稅率級距和公式就能輕鬆算出來了!

| 所得稅的計算公式: ➀綜合所得淨額 = 所得總額–免稅額–標準/列舉扣除額(擇1)–特別扣除額–基本生活費差額 ➁應納稅額 = 綜合所得淨額x稅率–累進差額 |

假設美美年收入為60萬元,所得淨額是17.7萬元(60萬-42.3萬:以單身、標準扣除額為例)

那麼美美要繳的稅金就是:17.7萬元x5%=8,850元

如果「所得淨額」是60萬的話,依據級距來看,其中56萬課稅5%,另外4萬課稅12%

總計要繳稅=(56萬x5%)+(4萬x12%)=28,000+4,800=32,800元

或是用累進差額的算法=60萬x12%-39,200=72,000-39,200=32,800元

財政部有提供簡易估算稅額功能,實際應納稅額,還是要以申報書面資料為準

立即試算👉2023年綜合所得稅報稅線上試算

雙薪家庭有/無小孩的稅金計算(基本生活費差額範例)

隨著108年5月24日同婚專法上路,在相關報稅書表及說明中

政府除了皆已修正為納稅義務人及配偶,同性伴侶亦適用雙薪家庭的稅務計算

假設情況一、雙薪家庭有小孩的稅務計算

夫妻年收入共為130萬(劉先生薪資年收入80萬元、劉太太薪資年收入50萬元)

無其他收入來源,且有一個就讀小學、一個就讀大學的兩個孩子

| 雙薪家庭有小孩綜合所得稅計算表 | ||

| 項目 | 計算金額 | 基本生活費總額 |

| 免稅額 | 92,000X4人=368,000 | 196,000X4人=784,000 |

| 標準扣除額 | 248,000 | |

| 儲蓄投資特別扣除額 | 0 | |

| 教育學費特別扣除額 | 25,000 | |

| 基本生活費差額 | 784,000-(368,000+248,000+25,000)=143,000 | |

| 大於0可從所得中扣除 | ||

| 薪資特別扣除額 | 207,000X2=414,000 | |

| 綜合總所得 | 800,000+500,000=130萬 | |

| 綜合淨所得 | 130萬-(368,000+248,000+25,000+414,000)-143,000=102,000 | |

| 應納稅額 | 102,000X5%=5,100元 | |

▲(單位:新台幣元)

基本生活費公式:

「基本生活費總額-(免稅額+標準/列舉+幼兒學前+教育學費+儲蓄投資+身心障礙+長期照顧)

⚠️特別注意:試算基本生活費差額薪資扣除額不列入計算

假設情況二、雙薪家庭無小孩的稅務計算

夫妻年收入共為130萬(劉先生薪資年收入80萬元、劉太太薪資年收入50萬元),無其他收入來源,沒有小孩

| 雙薪家庭無小孩綜合所得稅計算表 | ||

| 項目 | 計算金額 | 基本生活費總額 |

| 免稅額 | 92,000X2人=184,000 | 196,000X2人=392,000 |

| 標準扣除額 | 248,000 | |

| 儲蓄投資特別扣除額 | 0 | |

| 教育學費特別扣除額 | 0 | |

| 基本生活費差額 | 392,000-(184,000+248,000)=負40,000 | |

| 小於0不可從所得中扣除 | ||

| 薪資特別扣除額 | 207,000X2=414,000 | |

| 綜合總所得 | 800,000+500,000=130萬 | |

| 綜合淨所得 | 130萬-(184,000+248,000+414,000)=454,000 | |

| 應納稅額 | 454,000X5%=22,700元 | |

▲(單位:新台幣元)

🔺由上表試算結果可知,雙薪家庭有子女時,可享有子女的免稅額與基本生活費總額的報稅優惠

子女如果就讀大專院校,可加計享有教育學費扣除額的優惠

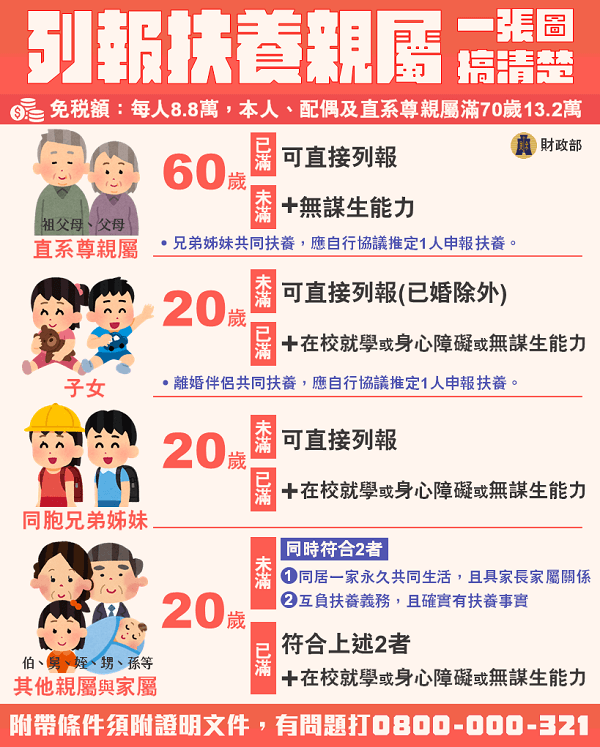

2023年扶養親屬的免稅額與扣除額優惠

在報稅時除了申報自己或合併家庭外,如果有扶養小孩或直系長輩們

還能有撫養親屬的免稅額與扣除額可以使用,以減免家庭的經濟負擔!!

(下圖今年調整免稅額9.2萬/每人、滿70歲13.8萬/每人)

👨👩👧👦扶養親屬的資格條件

在稅法中規定扶養直系親屬的第一條是年紀

如果家中擁有未滿20歲/已滿20歲的子女、年滿60歲/未滿60歲所得低於19.6萬元或無謀生能力者

以及其他親屬等(需符合扶養規定),這些都可增加撫養親屬的免稅額與扣除額

🔺如果受扶養的直系尊親屬已年滿60歲,申報時候不需檢附證明文件,只要把基本資料填寫清楚即可

如果未滿60歲,當年度所得沒有超過基本生活費的話,就可以認定是無謀生能力,可以申報扶養

什麼是無謀生能力?(符合其中一項)

- 因身體/精神/智能障礙、重大疾病就醫療養或須長期治療等,取得醫院證明,且不能自謀生活或無能力從事工作

- 符合長照扣除額規定,且不能自謀生活或無能力從事工作

- 受監護宣告,尚未撤銷

- 所得不超過基本生活費(111年度為19.6萬元)、或領有身心障礙證明或手冊、或為精神衛生法第3條第4款規定的病人(限未滿60歲直系尊親屬)

👨👩👧👦有扶養親屬的免稅額與扣除額

免稅額(每人9.2萬/年滿70歲以上每人13.8萬)

若有幫忙扶養法規規定範圍的親屬,可增加更多免稅額,常見如下:

(第1~第3項有符合依人數計算,免稅額為9.2萬X上人數)

1.有扶養年滿60歲或無謀生能力的直系尊親屬(含配偶)

2.有扶養未滿20歲子女,或滿20歲以上而因在校就學、身心障礙或無謀生能力的子女

3.有扶養同胞兄弟、姊妹未滿20歲,或滿20歲以上而因在校就學、身心障礙或無謀生能力者(含配偶)

4.年滿70歲之納稅義務人、配偶及受納稅義務人扶養之直系尊親屬,免稅額增加50%,為13.8萬元

扣除額

這裡說明兩個重要的:

1.撫養人的保險費亦可扣除

從2020年起新增可以列舉撫養人的健保費用且無金額限制,

納稅人、配偶或受扶養直系親屬之人身保險、勞工保險、國民年金保險及軍、公、教保險之保險費,

每人每年最多可以扣2.4萬元列舉扣除,但健保費不受金額限制

即使要保人與被保險人不在同一申報戶內,也可列舉扣除

[但是健保費以外的其他保險費,要保人與被保險人仍須在同一申報戶內才能列報]

2.長期照顧特別扣除額12萬

為了降低身心失能家庭的稅金,2020年起特別增訂長期照顧特別扣除額,以降低單雙薪家庭的經濟負擔

只要符合以下身心失能資格的其中一項,且未受到排富條款就可以適用,每人每年定額扣除12萬元

1️⃣符合聘僱看護資格者

2️⃣符合長照失能等級2-8 級,並使用長照給付支付服務

3️⃣入住指定住宿式服務機構全年達90日

👴扶養親屬的範例試算

楊先生單身,工作年收入80萬元,並且扶養75歲的身心障礙爸爸,領有身心障礙證明

今年度楊先生的綜合所得稅計算表如下:

| 扶養有身障爸爸的綜合所得稅計算表 | ||

| 項目 | 計算金額 | 基本生活費總額 |

| 免稅額 | 92,000+138,000=230,000 | 196,000X2人=392,000 |

| 標準扣除額 | 124,000 | |

| 身心障礙特別扣除額 | 207,000 | |

| 長期照顧特別扣除額 | 120,000 | |

| 基本生活費差額 | 392,000-(230,000+124,000+207,000+120,000)=負289,000 | |

| 小於0不可從所得中扣除 | ||

| 薪資特別扣除額 | 207,000 | |

| 綜合總所得 | 800,000 | |

| 綜合淨所得 | 80萬-(230,000+124,000+207,000+120,000+207,000)=負88,000 | |

| 應納稅額 | 負88,000X5%=0元 | |

▲(單位:新台幣元)

🔺試算結果由於楊先生可扣除項目金額多,結算後無應納稅額,只需要申報無須繳稅

2023報稅年收入多少不用繳稅?(單身年收入低於42.3萬免繳稅)

單身、雙薪、小家庭怎樣才可以不用繳稅呢?其實這跟撫養親屬的數量有直接關係

今年「免繳稅門檻」比去年提高,以下列出8種狀況都可以免繳稅:

免繳稅族群:

- 單身者年收入42.3萬以下(月入3.5萬)

- 年收入在63.9萬以下夫妻只有一人在工作、無小孩

- 年收入在84.6萬以下頂客族雙薪家庭、無小孩

- 年收入在127萬以下雙薪家庭、有2個五歲以下的小孩

- 年收入在108萬以下的雙薪家庭,有2名大學以下的小孩

- 年收入在105.8萬以下的雙薪家庭,有1名五歲以下的小孩

- 年收入在98.4萬以下的雙薪家庭,扶養一位70歲以上長輩

- 單身者年收入在56.1萬以下,扶養一位70歲以上長輩

免繳稅計算:

一、單身,月薪3萬5以下

免稅額:9.2萬

標準扣除額:12.4萬

薪資扣除額:20.7萬

小計:年薪42.3萬

二、單薪夫妻/無子女

免稅額:18.4萬

標準扣除額:24.8萬

薪資扣除額:20.7萬

小計:年薪63.9萬

三、雙薪家庭/無子女

免稅額:18.4萬

標準扣除額:24.8萬

薪資扣除額:41.4萬

小計:年薪84.6萬

四、雙薪一家4口(有2個五歲以下小孩)

免稅額:36.8萬

標準扣除額:24.8萬

薪資扣除額:41.4萬

特別扣除額:24萬

小計:年薪127萬

五、雙薪一家4口(有2名大學以下的小孩)

免稅額:36.8萬

標準扣除額:24.8萬

薪資扣除額:41.4萬

特別扣除額:5萬

小計:年薪108萬

六、雙薪有一位未滿5歲幼兒

免稅額:27.6萬

標準扣除額:24.8萬

薪資扣除額:41.4萬

特別扣除額:12萬

小計:年薪105.8萬

七、雙薪扶養一位70歲以上長輩

免稅額:32.2萬

標準扣除額:24.8萬

薪資扣除額:41.4萬

小計:年薪98.4萬

八、單身者扶養一位70歲以上長輩

免稅額:23萬

標準扣除額:12.4萬

薪資扣除額:20.7萬

小計:年薪56.1萬

2023免繳稅單身族與雙薪家庭的年收入門檻表 | ||

| 撫養親屬人數 | 單身族 | 雙薪家庭 |

| 0 | 423,000 | 846,000 |

| 1 | 515,000 | 938,000 |

| 2 | 607,000 | 1,030,000 |

| 3 | 699,000 | 1,122,000 |

| 4 | 791,000 | 1,214,000 |

| 雙薪且有5歲以下小孩 | ||

| 1 | 1,058,000 | |

| 2 | 1,270,000 | |

所得稅怎麼算才划算?節稅的小技巧

無論你是哪種薪資的家庭,當你有未滿20歲的小孩、需要扶養長輩者,或著家中有需要長期照護者等

在報稅時都能依照特別扣除額或列舉扣除額來達到節稅目的,讓生活負擔可以大大減輕一番!

如果年收入高的納稅義務人,想要省稅的話,就可以透過扶養親屬、特別扣除額與列舉額,達到省稅的效果

🎁善用列舉扣除額與特別扣除額減少稅金

1.免稅額的運用:

凡是可以納入扶養親屬的人,就可以享有他們的免稅額(每人92,000)

如果是扶養70歲以上的尊親屬,還可以增加50%的免稅額(每人138,000)

不過要留意的是,扶養親屬的相關收入也需要併入納稅義務人的收入計算,建議先試算再確認扶養名單

2.標準扣除額與列舉扣除額二選一:

如果有可以扣除的列舉扣除額項目,並且高於標準扣除額的金額(單身/124,000、有配偶/248,000)

納稅義務人就可以選擇用列舉扣除額,達到省稅目的

例如:納稅人與配偶、扶養親屬的保費、捐贈、購屋借款利息或房屋租金支出等等,均可以扣除

3.特別扣除額的運用:

如果有可以扣除的特別扣除額項目,也可以併入納稅義務人的特別扣除額,達到省稅目的

例如:納稅人與配偶、扶養親屬的薪資、身心障礙、教育、幼兒與長照特別扣除額等等,均可以扣除

注意能省稅的項目是否有申報?

提供報稅檢查時的3個問題:

✍是否還有受你扶養的親屬未申報?

✍標準扣除額與列舉扣除額何者高?

✍特別扣除額中是否還有可申報的項目?

這裡舉一個簡單例子,說明掌握省稅技巧的差異:

小智雙薪家庭,夫妻年收入共為120萬,育有兩子女,為大一生及大三生,此家庭有房貸

| 綜合所得稅怎麼算才划算 | |

| 未掌握報稅技巧 | 👍掌握報稅技巧 |

| 免稅額:92,000×4=368,000 標準扣除額:124,000×2=248,000 薪資所得扣除額:207,000×2=414,000 教育學費特別扣除額:25,000×2=50,000 | 免稅額:92,000×4=368,000 列舉扣除額:300,000(購屋借款利息) 薪資所得扣除額:207,000×2=414,000 教育學費特別扣除額:25,000×2=50,000 |

| 可扣除金額:1,080,000(108萬) | 可扣除金額:1,132,000(113.2萬) |

| 所得淨額:120萬-108萬=12萬→符合稅率5% | 所得淨額:120萬-113.2萬=6.8萬→符合稅率5% |

| 應納稅額為12萬x5%=6,000元 | 應納稅額為6.8萬x5%=3,400元 |

🔺由上表試算結果可知,使用報稅技巧後的省稅效果顯著不同

建議報稅之前,可以依據自身條件,進行多種試算,確認最佳報稅狀況已達到省稅的效果

進行所得稅申報時,記得把能省稅的項目都申報,小心檢查,避免遺漏省稅項目未申報喔!

✨總結

報稅時,每個人的狀況不同,要記得弄清楚各項扣除額規定

其實報稅很簡單,但要細心的檢查,才能保障自己的權益!

看完這篇一定要知道的3件事

1、今年報稅維持一個月的時間 2023/5/1~5/31

2023/5/1~5/31

別忘了要準時繳交稅金,才不會欠繳或被多收稅金

若受疫情影響無法於期限內繳交稅金,請務必尋求管道協助

2、仔細了解2023報稅的新制有哪些內容,今年主要有提高基本生活費19.6萬、

提高免稅額+標準扣除額+薪資所得+身心障礙特別扣除額+課稅級距金額、優化手機報稅功能等變動

3、報稅時要搞懂所得稅該怎麼計算,運用本篇的公式與範例去試算看看(或是利用財政部綜合所得稅試算網站)

並且善用列舉扣除額與特別扣除額減少稅金,好好計算哪一種扣除額對自己較有利

想節稅,扶養親屬的免稅額可說是最容易取得的途徑

家中長輩若符合資格,記得去申報扶養來增加免稅額哦!!

閱讀更多:沒錢繳稅怎麼辦?2023各大銀行繳稅貸款利率比較最低一次看!

以下文章能幫助您了解更多報稅的資訊

建議可以多加閱讀,讓自己成為理財高手唷~~

2023報稅懶人包完整攻略 2023報稅懶人包完整攻略 | |

想了解2023信用卡繳稅哪張回饋最多?可閱讀 想了解報稅方式哪種好?如何快速報稅?可閱讀 想了解存股族股利課稅如何計算?股票怎麼節稅?可閱讀 |